5.1. Izejošo darījumu ievade

Šajā sadaļā tiek atspoguļoti visi izveidoti izdevumu darījumi. Visi izdevuma darījumi ir atspoguļoti saraksta veidā.

5.1.1. Izejošo darījumu ievade

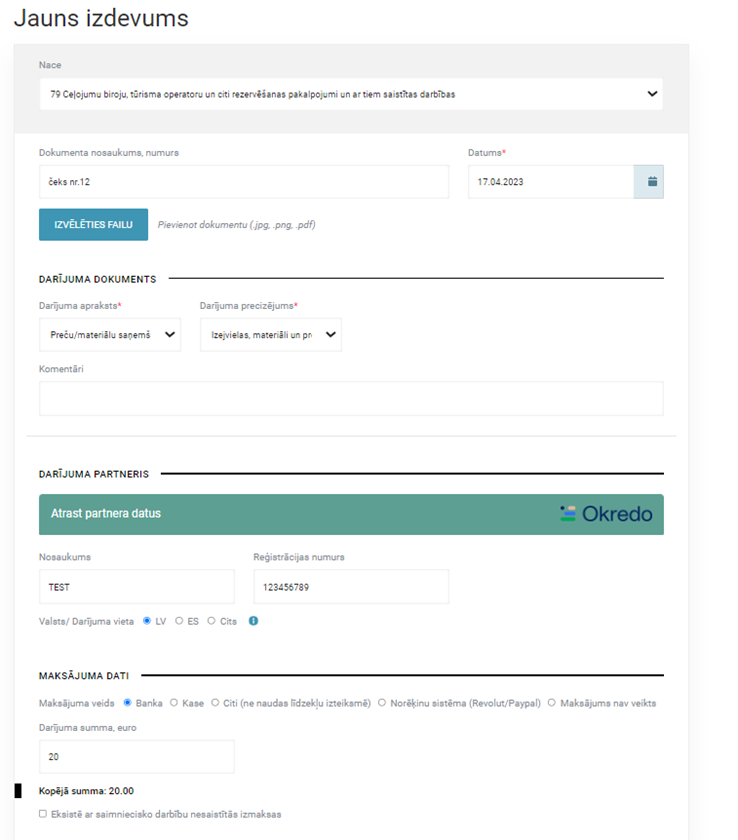

- Lai ievadītu izdevumus nepieciešams doties uz sadaļu “Izdevumi” -> Pievienot izdevumu

- Tad tiek atvērta Jauna izdevuma lapa, kur nepieciešams ievadīt informāciju par darījumu:

- Dokumenta nosaukums, numurs

- Datums,

- Darījuma apraksts,

Saimnieciskās darbības izdevumi

- Preču/materiālu saņemšana

Darījuma precizējums:

-Izejvielas, materiāli un preces;

-Mazvērtīgs inventārs līdz 1000 EUR;

-Degviela kravas automašīnai;

-Degviela vieglajai automašīnai;

-Kancelejas preces;

-Reprezentācijas izdevumi;

-Licences, atļaujas un dalības maksas.

- Pakalpojuma saņemšana

Darījuma precizējums:

-Taksometra vai sabiedriskā transporta pakalpojumi;

-Reklāmas un mārketinga pakalpojumi;

-Pasta un kurjera pakalpojumi;

-Nomas un īres pakalpojumi;

-Izglītība un kvalifikācijas paaugstināšana;

-Grāmatvedības/jurista/nodokļu konsultantu pakalpojumi;

-Remonta pakalpojumi;

-Mobilo sakaru un interneta pakalpojumi;

-Nekustāmā īpašuma apsaimniekošanas un komunālie pakalpojumi;

-Elektrība;

-Reprezentācijas izdevumi;

-Transporta uzturēšanas izmaksas (autostāvvieta, auto mazgāšana, apkalpošanas izmaksas, tehniskā apskate u.c.);

-IT pakalpojumi un citi saistīti tehniskie pakalpojumi;

-Uzkopšanas pakalpojumi;

-Reprezentācijas pakalpojumi (piemēram, biznesa pusdienas);

-Apsardzes pakalpojumi;

-Veselības pārbaude saimnieciskās darbības vajadzībām.

- Valūtas svārstības;

- Procenti, bankas komisija;

- Biedru nauda;

- Komandējuma izmaksas;

- Citi nodokļu un nodevu maksājumi, kā arī valsts institūciju uzliktās soda naudas;

- Apdrošināšanas polise;

- Algotu darbinieku darba algas un saistītie nodokļu maksājumi (VSAOI un IIN);

- Nekustāmā īpašuma nodoklis;

- Pamatlīdzekļa nolietojums;

- Nemateriālo ieguldījumu nolietojums;

- Izslēdz pamatlīdzekļa atlikušo vērtību;

- Kompensācija īrniekiem.

Attaisnotie izdevumi

- VSAOI saskaņā ar pašnodarbinātā ziņojumu

Saimnieciskās darbības izdevumi – pamatlīdzekļi vai nemateriālā ieguldījumu iegāde

- Iegādāts pamatlīdzeklis (no 1000 EUR);

- Nemateriāla ieguldījuma iegāde.

Maksājumi, kas neietekmē nodokļu aprēķinu

- No kredītiestādes konta izņemta skaidrā nauda vai naudas līdzekļu pārskaitījums uz citu kontu;

- No kases izņemtā skaidrā nauda;

- Aizdevuma izsniegšana/ aizdevuma atmaksa;

- Samaksātais PVN;

- IIN saskaņā ar gada ienākumu deklarāciju;

- Soda nauda;

- Personīgais patēriņš.

! Ja PROFILĀ ir atzīme, ka esat Mikrouzņēmumu nodokļa maksātājs (MUN), tad ievadot izdevumu darījumus ir pieejami sekojoši darījuma apraksti:

Saimnieciskās darbības izdevumi

- Darba alga

- Nekustāmā īpašuma nodoklis;

- Pamatlīdzekļa nolietojums;

- Nemateriālo ieguldījumu nolietojums;

- Izslēdz pamatlīdzekļa/ nemateriālā ieguldījuma atlikušo vērtību;

- Kompensācija īrniekiem;

- Preču/materiālu saņemšana

Darījuma precizējums:

-Izejvielas, materiāli un preces;

-Mazvērtīgs inventārs līdz 1000 EUR;

-Degviela kravas automašīnai;

-Degviela vieglajai automašīnai;

-Kancelejas preces;

-Reprezentācijas izdevumi;

-Licences, atļaujas un dalības maksas.

- Pakalpojuma saņemšana

Darījuma precizējums:

-Taksometra vai sabiedriskā transporta pakalpojumi;

-Reklāmas un mārketinga pakalpojumi;

-Pasta un kurjera pakalpojumi;

-Nomas un īres pakalpojumi;

-Izglītība un kvalifikācijas paaugstināšana;

-Grāmatvedības/jurista/nodokļu konsultantu pakalpojumi;

-Remonta pakalpojumi;

-Mobilo sakaru un interneta pakalpojumi;

-Nekustāmā īpašuma apsaimniekošanas un komunālie pakalpojumi;

-Elektrība;

-Reprezentācijas izdevumi;

-Transporta uzturēšanas izmaksas (autostāvvieta, auto mazgāšana, apkalpošanas izmaksas, tehniskā apskate u.c.);

-IT pakalpojumi un citi saistīti tehniskie pakalpojumi;

-Uzkopšanas pakalpojumi;

-Reprezentācijas pakalpojumi (piemēram, biznesa pusdienas);

-Apsardzes pakalpojumi;

-Veselības pārbaude saimnieciskās darbības vajadzībām.

- Valūtas kursu svārstības;

- Procenti, bankas komisijas;

- Komandējuma izdevumi;

- Citi nodokļu un nodevu maksājumi, kā arī valsts institūciju uzliktās soda naudas;

- Iegādāts pamatlīdzeklis (no 1000 EUR);

- Nemateriāla ieguldījuma iegāde;

- Soda nauda;

- Mikrouzņēmumu nodoklis saskaņā ar MUN deklarāciju.

Maksājumi, kas neietekmē nodokļu aprēķinu

- No kredītiestādes konta izņemta skaidrā nauda vai naudas līdzekļu pārskaitījums uz citu kontu;

- No kases izņemtā skaidrā nauda;

- Aizdevuma izsniegšanas/ aizdevuma atmaksa;

4. Informācija par partneri,

5. Maksājuma veids,

6. Darījuma summa,

7. PVN likme (gadījumā, ja esat PVN maksātājs)

8. Darījuma veids* (gadījumā, ja esat PVN maksātājs)

- A – darījums ar reģistrētu nodokļa maksātāju (ja darījuma summa pārsniedz 150 EUR);

- N – darījuma partnerim nav PVN reģistrācijas numura;

- R1 – darījumi ar kokmateriāliem;

- R3 – būvniecības pakalpojumi;

- R4 – darījumi ar mobilajiem telefoniem, planšetdatoriem, klēpjdatoriem, integrālās shēmas ierīcēm un spēļu konsolēm;

- R5 – graudaugu un tehnisko kultūru piegāde;

- V – darījumi ar vienu darījuma partneri, kas nepārsniedz 150 EUR par vienu darījumu, bet pārsniedz 150 EUR taksācijas periodā;

- T – darījumi, kas nepārsniedz 150 EUR;

- C – vieglo transportlīdzekļu iegādes un importa darījumi.

*Gadījumā, ja summa nepārsniedz 150 EUR, vienmēr ir T. Izvēloties jebkuru no R veida – PVN likme ir 0%.

*Izmantojot partneru datu meklēšanas veidlapu pēc nosaukuma vai reģistrācijas numura, sistēma ļauj atrast "Nosaukums", "Reģistrācijas numurs", "PVN maksātāja numurs", kā arī "Adrese" un automātiski aizpildīt šos laukus. Ja ir izvēlēta valsts LV - sistēma meklē Latvijas uzņēmumu reģistrā. Ja ir izvēlēta valsts ES - meklēšana Lietuvas uzņēmumu reģistrā. Citi reģistri vēl nav pieejami. Ja rēķins ir apmaksāts, varat mainīt esošā rēķina apmaksas statusu.

Lauki nav obligāti darījuma saglabāšanai, bet tie ir obligāti saimnieciskās darbības žurnāla aizpildīšanai.

Aizpildot nosaukuma lauku, kā ieteikums parādīsies iepriekš saglabāti partneri, un, tos izvēloties, darījuma partnera lauki tiks automātiski aizpildīti. Vajadzības gadījumā partneri var izņemt no ieteikumu saraksta, noklikšķinot uz sarkanā krustiņa nosaukuma labajā pusē.

- Gadījumā, ja Jums ir divi NACE kodi, darījuma ietvaros ir iespēja izvēlēties attiecīgo NACE. Pēc noklusējuma tiks norādīts primārais NACE kods. Saimnieciskās darbības žurnālu un atskaites tas neietekmē.

- Kad visa informācija par ieņēmumu ir aizpildīta, darījumu nepieciešams SAGLABĀT.

- Pēc darījuma saglabāšanas tas tiks atspoguļots kopējā darījumu sarakstā pie attiecīgā perioda.

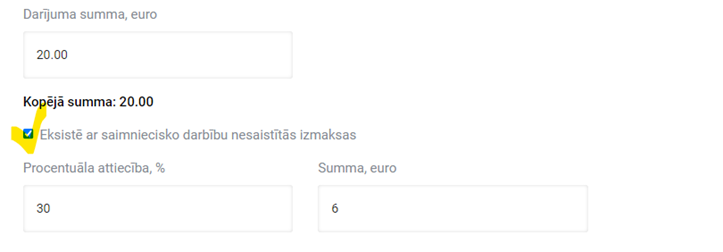

! Attiecībā uz izdevumiem, kuri tiek attiecināti daļēji uz saimnieciskās darbības izdevumiem

Ievadot darījumu PATS.LV un darījuma ietvaros ieliekot ķeksi - Eksistē ar saimniecisko darbību nesaistītas izmaksas, Jums jānorāda tā procentuāla attiecība, kas nav attiecināma uz saimnieciskās darbības izdevumiem. Piemēram, ja rēķina summa ir 100 EUR un Jūs uzskatāt, ka uz saimnieciskās darbības izdevumiem ir attiecināmi tikai 70%, tad zem - Eksistē ar saimniecisko darbību nesaistītās izmaksas, ailē "procentuālā attiecība" Jums jānorāda tā procentu daļa, proti, 30%, kas nav attiecināma uz saimniecisko darbību, un tādejādi, uz saimnieciskās darbības izdevumiem tiks attiecināti 70 EUR, taču uz nesaistītām izmaksām 30 EUR.

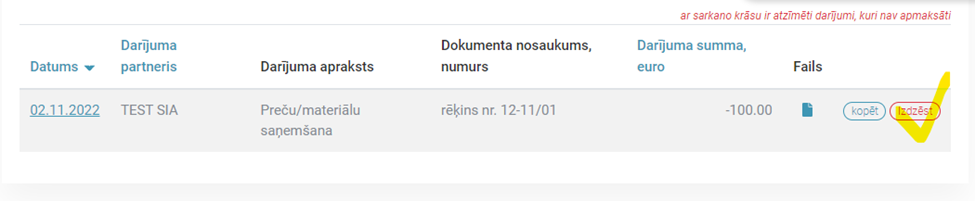

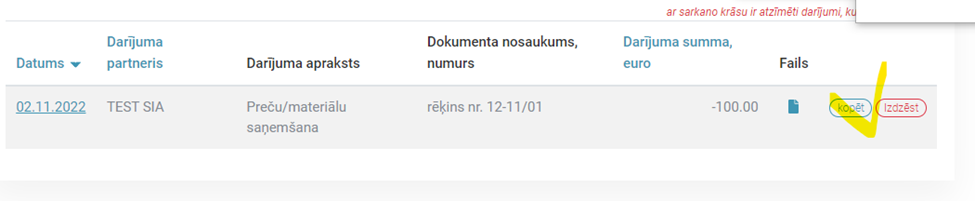

5.1.2. Darījumu kopēšana un dzēšana

- Lai paātrinātu darījumu ievadīšanas procesu, katru darījumu var nokopēt. Sadaļā “Darījumi” nepieciešams izvēlēties darījumu, ko vēlaties nokopēt un noklikšķināt uz pogu KOPĒT.

- Lai izdzēstu darījumu nepieciešams doties uz sadaļu “Darījumi”, izvēlēties attiecīgo darījumu sarakstā un noklikšķināt uz pogu IZDZĒST.