Svarīga informācija Gada pārskata sagatavošanai

1. Par pirmā Gada pārskata sagatavošanu

Jaunizveidota uzņēmuma pirmais pārskata gads var aptvert īsāku vai garāku periodu, bet ne vairāk kā 18 mēnešus.

Ja SIA ir reģistrēta 2025.gada otrajā pusgadā, t.i. sākot ar 01.07.2025, Grāmatvedības likums pieļauj iespēju - pirmo Gada pārskatu iesniegt par garāku periodu, kas nepārsniedz 18 mēnešus.

Piemēram, ja SIA reģistrēta 01.08.2025, tad pirmo Gada pārskatu drīkst sagatavot par periodu no 01.08.2025 līdz 31.12.2026. Otrais Gada pārskats jau būs par periodu no 01.01.2027 līdz 31.12.2027.

Bet šī izvēles norma neatceļ tiesības sagatavot un iesniegt pirmo Gada pārskatu arī par īsāku periodu, t.i atsaucoties uz iepriekšējo piemēru – pirmais Gada pārskats var būt no 01.08.2025 līdz 31.12.2025, otrais Gada pārskats jau būs par periodu 01.01.2026 līdz 31.12.2026.

Lūgums ņemt vērā šo iespēju un pieņemt lēmumu attiecībā uz pirmā Gada pārskata sagatavošanu un iesniegšanu.

2. Par pareizu izdevumu attiecināšanu uz 2025.gadu

Līdz 2025.Gada pārskata (GP) noslēgšanai obligāti jāsaņem un jāreģistrē visi rēķini no pakalpojumu sniedzējiem par 2025.gadu.

Šādi rēķini var būt izrakstīti ar 31.12.2025 datumu – tad darījums jāreģistrē parastajā kārtībā un Pakalpojuma saņemšanas datums nav jāaizpilda,

Bet var būt rēķini, kas izrakstīti jau 2026.gada janvārī, bet attiecas uz 2025.gadu – tad izdevumu darījumā jānorāda arī pakalpojuma saņemšanas datums. Dokumenta datums ir rēķina datums, pakalpojuma saņemšanas datums – tā mēneša pēdējais datums, uz kuru attiecas konkrētais izdevums.

Aizpildot lauku “Pakalpojuma saņemšanas datums”, sistēmā Pats.lv tiks izveidots automātisks “Uzkrāto saistību” nerediģējams darījums 31.12.2025, kas nodrošinās pareizu izdevumu attiecināšanu uz 2025.gadu. Šo darījumu var labot, tikai veicot labojumus sākotnējā/oriģinālajā izdevumu darījumā.

3. Par atlikumu salīdzināšanu ar debitoriem

Likumdošana un labā grāmatvedības prakse nosaka, ka gada beigās jāveic grāmatvedības datu saskaņošana ar inventarizācijas rezultātiem. Tas nozīmē, ka vajadzētu salīdzināt debitoru atlikumus (konts 2310) ar saimnieciskā darījuma otro pusi. Visu konta atlikumus var redzēt sadaļā Operatīvie finanšu rezultāti – Virsgrāmata. Sašķirot 2310 konta atlikumu pa darījumu partneriem var, izmantojot Operāciju žurnālu, kas nokopēts uz excel failu, un izmantojot excel funkcijas.

4. Par nodokļu saistību salīdzināšanu ar VID.

To var izdarīt savā EDS kabinetā – sākuma lapā ir links uz atskaiti “Pārskata perioda apkopojums – salīdzināšana”. Atskaites pieprasījumā jānorāda attiecīgais periods, neizvēloties atsevišķa nodokļa veidu. Atskaites beigās ir kopsavilkuma rinda - Stāvoklis par saistībām pēc atlases perioda. Parāds {-} / Pārmaksa {+}, kas atspoguļo visu SIA nodokļu saistību atlikumu 31.12.2025. Šim atlikumam vajadzētu sakrist ar Pats.lv šādu kontu atlikumu kopsummu – 5710, 5720, 5721, 5722, 5730.

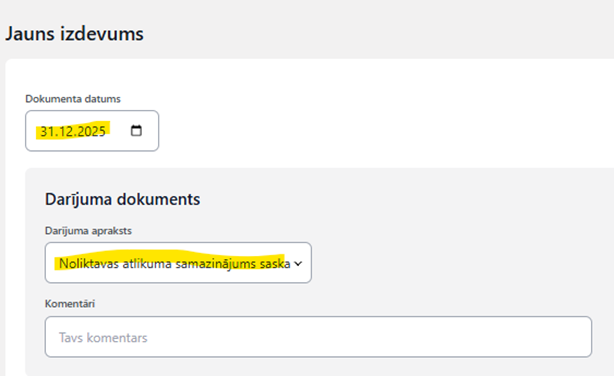

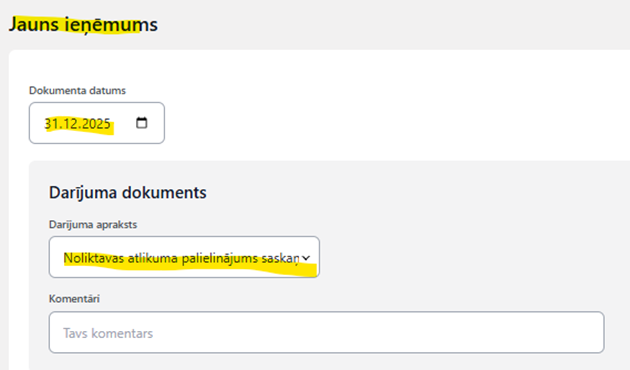

5. Gada beigās obligāti jāveic preču/materiālu krājumu inventarizācija.

Ja krājumu atlikumi noliktavā samazinājušies – samazinājuma starpību reģistrē ar darījumu “Noliktavas atlikuma samazinājums saskaņā ar inventarizāciju”

Ja krājumu atlikumi noliktavā palielinājušies – palielinājuma starpību reģistrē ar darījumu “Noliktavas atlikuma palielinājums saskaņā ar inventarizāciju”. Konta 2130 atlikumam jāsakrīt ar preču/krājumu inventarizācijas akta atlikumu.

6. Par PZA kontu slēgumu

Obligāti ir jāpārliecinās, ka sistēmā Pats.lv ir veikts peļņas zaudējumu (PZA) kontu slēgums par katru taksācijas gadu, ja sistēmā Pats.lv ir veikta grāmatvedības uzskaite par vairākiem taksācijas gadiem līdz 2025.gadam - PZA kontu slēgums notiek automātiski izpildot darbību “Atzīmēt kā izpildīts” sadaļā Atskaites - pie atskaites Gada pārskats.

PZA kontu slēgumu grāmatojumi tiek veikti nākamā pārskata gada 1.janvārī, par ko var pārliecināties operatīvajā atskaitē Operāciju žurnāls.

Arī iesniedzot 2025.gada pārskatu VID EDS, svarīgi neaizmirst Pats.lv sistēmā izpildīt darbību “Atzīmēt kā izpildīts” pie atskaites Gada pārskats, lai turpmāk korekti veidotos 2026.gada grāmatvedības uzskaite un atskaites.

7. SIA Gada pārskata iesniegšanas termiņš ir 31.05.2026.

Lūgums ņemt vērā, ka Gada pārskatu EDS sistēmā par vienu pārskata gadu var iesniegt tikai 1. reizi – nav iespējams šo atskaiti precizēt kā citas VID atskaites, tāpēc, ja pēc Gada pārskata iesniegšanas VID EDS sistēmā, atklāsies kādas būtiskas grāmatvedības kļūdas, tās varēs labot tikai jau nākamajā Gada pārskatā, pie kam šādu Gada pārskatu vajadzēs sagatavot manuāli – Pats.lv sistēma šādu koriģētu Gada pārskatu sagatavot nevarēs.